Lección 5

Documento nº4: Presupuesto

+ Introducción

+ Objetivo del presupuesto

+ Unidades de obra

- Unidad de obra

- Objetivos de la unidad de obra

- Cuadros de precios

- Texto de las unidades de obra

+ La unidad

+ Precio

- Teoría mínima sobre los costes

- Precio justo

- Variaciones de los precios

- Descomposición (precios descompuestos)

+ Mediciones

- Precisión

- Criterios de medición

- Medición de planos digitales

+ El presupuesto

- Capítulos

- Documentos impresos

+ Presupuesto de ejecución material (pem)

+ Presupuesto de contrata

+ Presupuesto base de licitación

+ La hoja resumen

+ Presupuesto general

5.1. Introducción

El Presupuesto es otro de los documentos básicos del TF. Tiene como misión determinar el coste económico del objeto del proyecto. El Presupuesto es fundamental y de gran responsabilidad, ya que en la vida profesional será clave para competir con otras empresas.

Al igual que el resto de documentos, se iniciará con un índice que hará referencia a cada uno de los documentos, a sus capítulos y apartados que los componen, con el fin de facilitar su utilización.

Al hablar de Presupuesto, de forma genérica, se entiende la suma de dos documentos:

- Documento MEDICIONES

- Documento PRESUPUESTO

Este conjunto de documentos (mediciones y presupuesto) de información, contendrá:

- Lista de unidades de obra, precios y descomposiciones.

- Cantidades de cada una de estas unidades de obra, o mediciones.

- Cantidades y precios de la unidad de obra, para calcular el precio total de la obra.

Se entiende por mediciones el número de unidades de cada concepto que aparece en el presupuesto que necesitamos para convertirlo en realidad.

La descomposición es el análisis de los elementos concretos necesarios para ejecutar una unidad de obra que se refieren a cada una de las tareas programadas para ejecutar el proyecto.

5.2. Objetivo del presupuesto

El objetivo del Presupuesto es conocer el coste probable de la ejecución del proyecto. Normalmente, no es el definitivo, no es un presupuesto cerrado, pues pueden aparecer ciertos imprevistos que hagan variar el coste probable, pero debería tratar de ajustarse a la realidad para que las posibles desviaciones resulten mínimas.

El Presupuesto también tiene otras funciones como:

- La definición de la obra (por medio de descripciones mediante un texto que complementan los planos).

- Proporciona un sistema para que el constructor pueda cobrar la obra al promotor

- Ayuda a obtener la planificación económica y temporal de la obra, o la gestión de su contratación, subcontratación o compra.

- Al ser una descripción completa de la obra, sirve de base para redactar documentos como: el Libro del Edificio, el plan de control de calidad, el estudio de seguridad y salud, etc.

En los proyectos reales se llama oferta al presupuesto que el contratista elabora y presenta a la licitación y que supone el coste de ejecución para la propiedad.

5.3. Unidades de obra

5.3.1. Unidad de obra

La unidad de obra es un elemento constructivo realizado por un mismo grupo de especialistas. Las unidades de obra también se llaman “precios unitarios” o “partidas” especialmente cuando tienen asignada una cantidad concreta. Unos ejemplos de unidades son: punto de luz instalado, m2 de forjado unidireccional…

Las unidades de obra son una forma conveniente de dividir el proyecto en partes más pequeñas, desde el punto de vista de su ejecución, con los mismos objetivos que el presupuesto en su conjunto.

5.3.2. Objetivos de la unidad de obra

Los objetivos de la unidad de obra son los siguientes:

- Describir el proyecto de forma estructurada y completa.

- Obtener una estimación de la asignación de precios y cantidades.

- Valorar la parte construida de la obra a medida que progresa.

- Servir de base para las tareas complementarias al Presupuesto como la planificación o las compras.

La primera tarea para realizar un presupuesto es componer la lista de unidades de obra necesarias para describir y ejecutar el proyecto. En dicha lista no puede faltar ninguna tarea y no se pueden solapar. Es importante que haya un cierto nivel de detalle para que posteriormente, si hay algún problema, se pueda saber de forma rápida y clara de que incidencia se trata.

Por ejemplo para presupuestar una estructura se puede elegir entre las siguientes opciones:

- Un precio global para el metro cuadrado de forjado con vigas y soportes incluidos.

- Crear unidades de obra distintas para el forjado, los zunchos, los pilares y las vigas, con una cuantía promedio de acero.

- Medir por separado el hormigón, el encofrado y el acero.

El nivel de detalle de las unidades de obra depende del proyectista, pero es recomendable elegir unidades compuestas, si el proyecto lo permite, pues se ahorra mucho trabajo de medición.

5.3.3. Cuadros de precios

Un cuadro de precios es una recopilación de unidades de obra descritas y valoradas con más o menos información complementaria.

Hoy en día se trabaja con unidades de obra elegidas de los cuadros de precios existentes que tienen un valor estimado que servirá de referencia. Hay distintos cuadros de precios:

- Cuadro de precios generales, como por ejemplo el COAAT, CYPE, EME-DOS relacionados con la construcción.

- Cuadro de precios ofrecidos por entidades públicas, de algunas comunidades autónomas.

- Cuadros de precios especializados en diferentes sub-sistemas.

5.3.4. Texto de las unidades de obra

El texto de las unidades de obra, como muestra la figura 5.1, describe sus características y deberá definir claramente su alcance sin ambigüedades. La unidad de obra deberá incluir:

- La descripción rigurosa y exhaustiva de cada unidad de obra, tal y como debe quedar determinada.

- Los elementos singulares o complementarios que se consideran incluidos en el precio de la unidad de medida, pero que no se miden por separado. Normalmente figuran con la expresión “parte proporcional”.

En la obra pública no se pueden citar marcas, productos o empresas. Si no se pudiese describir correctamente el objeto se añadirá “o similar” “o equivalente”.

5.4. La unidad

La unidad (ud) es la cantidad de unidad de obra a la que está referido el precio. Es conveniente mantener cierta normalización respecto a la unidad pero podría elegirse libremente. Se utilizará el Sistema Internacional (SI), cuyas unidades muestra la figura 5.2.

5.5. El precio

En España es habitual que la asignación del precio de las unidades de obra sea responsabilidad del autor del proyecto mientras que en otros países, la asignación de precios la realizan las empresas constructoras que optan por la ejecución de la obra.

5.5.1. Teoría mínima sobre los costes

Hay dos tipos de costes, los fijos y los variables:

Costes fijos

Los costes fijos son aquellos que, independientes al volumen de producción, no varían sea cual sea la cantidad producida, es decir, costes que se tienen que pagar haya o no haya tareas remuneradas a realizar. Son los derivados de la necesidad de contar con edificios, instalaciones, gastos de constitución, permisos de apertura… Los equipos y mano de obra son costes fijos.

Costes variables

Los costes variables son aquellos en que se incurre exclusivamente si se realiza una tarea que tiene un ingreso como contrapartida, es decir, varían al modificar el volumen de unidades producidas. Un ejemplo de costes variables son los materiales.

5.5.2. Precio justo

El precio justo no existe. A pesar de haber hecho las estimaciones de forma exhaustiva y rigurosa, ajustar el precio exacto de la oferta adjudicataria o de la ejecución final resulta, en la mayoría de los casos, imposible.

La razón es que una parte importante del coste de los procesos de la elaboración son fijos y los mecanismos para calcular su precio proporcionan un resultado diferente en cada situación y en cada empresa. El precio final dependerá, entre otros factores, del imponderable estado del mercado en el momento de ejecución del proyecto.

5.5.3. Variaciones de los precios

Los precios asignados a las unidades de obra en el Presupuesto serán reemplazados antes de iniciarse la ejecución de la obra por el precio ofertado por el adjudicatario. De esta forma al proyectista no se le exige que acierte con el coste final exacto del proyecto, sino que no sea tan bajo que la licitación quede desierta, ni tan alto que todas las bajas sean excesivas. También se espera del proyectista que el importe de la oferta adjudicataria no se vea incrementado durante la ejecución por las deficiencias del proyecto.

5.5.4. Descomposición (precios descompuestos)

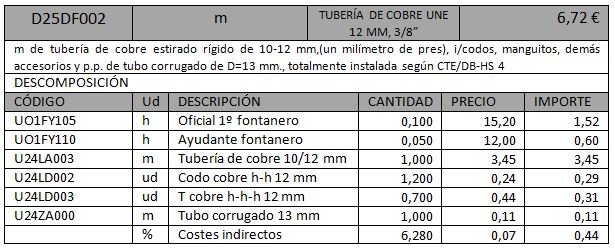

El análisis de los elementos concretos necesarios para ejecutar una unidad de obra se denomina descomposición (composición o bien justificación de precios), la figura 5.3. muestra un ejemplo.

En el mundo industrial estas descomposiciones estimativas se denominan “costes estándar o escandallos”.

La Administración suele exigir estos precios descompuestos. Se pueden encontrar los precios descompuestos de edificación y obra civil en España en PREOC (base de precios descompuestos en construcción), teniendo en cuenta que cada temporada los precios varían.

5.6 Mediciones

La medición es la cantidad, de cada unidad de obra, que se prevé necesaria para ejecutar el proyecto y debe figurar en la unidad de medida asignada a la misma. Las partidas son las unidades de obra cuando se indica la cantidad prevista o ejecutada.

La medición de las unidades de obra se realiza por diferentes caminos:

- Los elementos más sencillos de medir son los que figuran en los planos (cerramientos, aparatos sanitarios, etc.).

- Otros elementos que no se dibujan, pero pueden deducirse indirectamente (revestimientos, acabados, etc.).

- Elementos que se cuantifican a través de la estimación (protecciones individuales, ensayos, etc.).

5.6.1. Precisión

El grado de error admisible en la medición de un presupuesto, depende del sistema de contratación y de la persona que lo realiza.

Contratación por medición

Con este sistema se abona la parte de la obra ejecutada. Una medición insuficiente en el proyecto supondrá un coste mayor al promotor.

Contratación a precio cerrado

Con un sistema de contratación a precio cerrado, el constructor abonará a su costa los incrementos de medición real sobre el presupuesto, los licitadores en este caso tienen que revisar la medición con más cuidado.

Se deben realizar muy cuidadosamente las mediciones para evitar errores que conlleven un mayor coste económico.

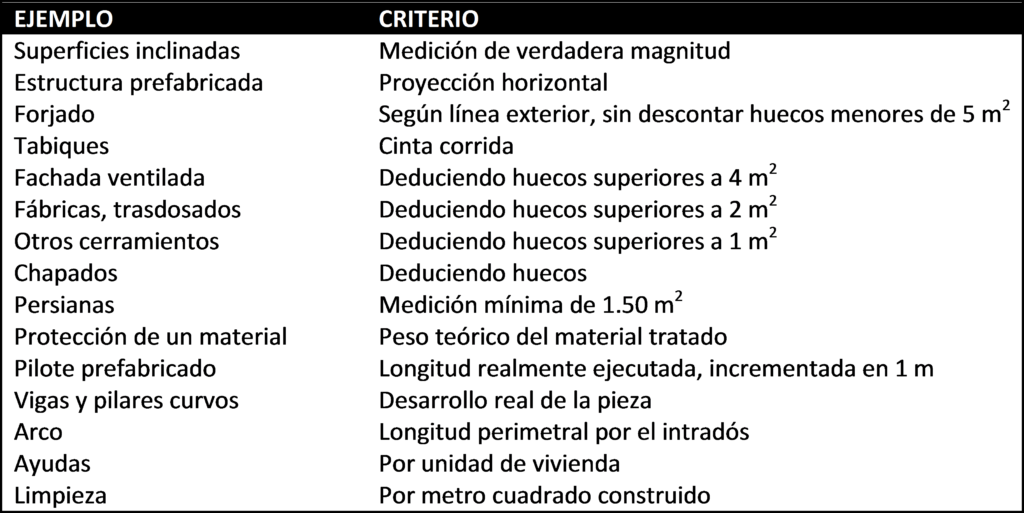

5.6.2. Criterios de medición

En teoría, una vez elegida la unidad de obra, su medición debería dar siempre el mismo resultado, pero en realidad según quien elabore el presupuesto y cada contratista pueden aplicar criterios e interpretaciones diferentes. Por tanto, las mediciones de distintas personas no suelen coincidir.

Para saber interpretar un presupuesto conviene indicar el criterio con el que se ha realizado la medición. Algunos ejemplos se muestran en la figura 5.4.

Ejemplos de criterios de medición

5.6.3. Medición de planos digitales

Cuando el proyecto ha sido realizado con un software de dibujo, se puede aprovechar la información digital en lugar de volver a calcular las mediciones a mano. Hay diversa opciones, todas válidas, tales como:

Mediciones sobre el programa de CAD

El proceso más sencillo consiste simplemente en mantener el plano abierto en el ordenador y con las mismas herramientas del programa de dibujo, se miden las dimensiones de áreas, perímetros y elementos lineales.

Mediciones desde el programa de mediciones

Se pueden utilizar programas de mediciones que permiten importan planos digitales y procesar la información, generando las líneas de medición correspondientes, con mayor o menor intervención del usuario.

Medición automática

La información del plano o modelo digital no suele estar estructurada en la forma necesaria para realizar la medición. Actualmente los programas de dibujo y modelado no son capaces de comunicarse entre sí con los programas de presupuestos. Por tanto las condiciones para aprovechar las mediciones en un programa de CAD deben de ser la colaboración desde el principio entre el dibujante y el redactor del presupuesto.

5.7. El presupuesto

El presupuesto se dividirá en capítulos que serán de gran interés.

5.7.1. Capítulos

Las unidades de obra, se agrupan en capítulos, formados por las unidades de obra más relacionadas entre sí.

La clasificación usada tradicionalmente en España es una lista organizada aproximadamente por orden de ejecución.

Los presupuestos se presentan con una numeración decimal correlativa, tanto para capítulos como partidas, separadas por puntos.

La decisión sobre la clasificación de los capítulos debe basarse en:

- Cumplir los requisitos del promotor, organismo de supervisión o visado.

- Desglosar los importes estimados de la obra por subconjuntos homogéneos, para comparar fácilmente sus costes con otros presupuestos.

- Facilitar la búsqueda de partidas.

- Facilitar el desglose del presupuesto por especialidades o subcontratas para la licitación y contratación de la obra.

- Clasificar las partidas en orden aproximado de ejecución, para facilitar la elaboración del presupuesto y seguimiento de la obra.

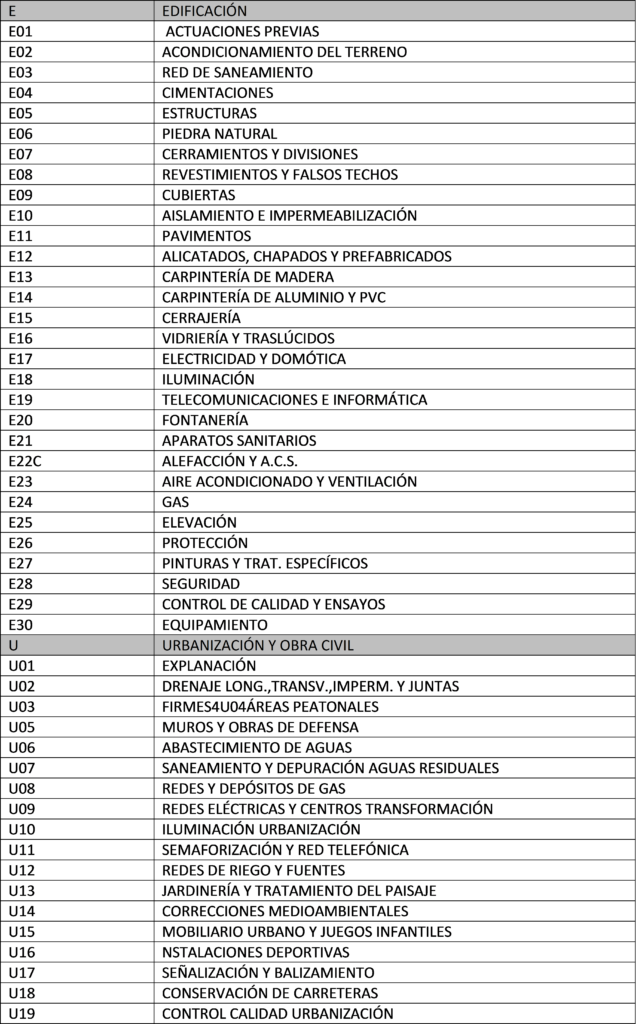

Un ejemplo de una lista de capítulos muy utilizada es la que recoge la figura 5.5.

Codificación

El uso de códigos alfanuméricos fijos permite realizar todo tipo de operaciones automáticas, como comparaciones entre obras. También resulta conveniente referirse a las unidades de obra por su código.

Subcapítulos

Los presupuestos grandes pueden tener uno o más niveles de subcapítulos, a efectos de mantener subdivisiones de partidas manejables y de informar sobre los costes con más detalle. Se llaman “presupuestos analíticos” y se utilizan mucho en obra civil.

5.7.2. Documentos impresos

Conviene mantener la estructura tradicional de los 2 documentos siguientes:

- Mediciones: Corresponde al desarrollo por partidas, agrupadas en capítulos, conteniendo todas las descripciones técnicas necesarias para su especificación y valoración.

- Presupuesto: Consiste en el cuadro de precios agrupado por capítulos. Resumen por capítulos, con expresión de valor final de la ejecución y contrata.

En obra privada puede ser suficiente un único documento refundido, llamado “mediciones y presupuesto”. Pero para la Administración es obligatorio un esquema general como el siguiente:

- Justificación de precios

- Cuadro de precios unitarios

- Cuadro de precios descompuestos

- Estado de mediciones

- Presupuestos parciales, si existen

- Resumen de capítulos

Justificación de precios

La justificación de precios o enumeración de los precios de las naturalezas básicas o elementales como la mano de obra, materiales y maquinaria, formaba parte tradicionalmente del presupuesto.

En la actualidad, puede figurar como anejo a la memoria llamado “Justificación del cálculo de los precios adoptados” de forma similar a otros anejos de cálculo.

También pueden figurar en la memoria la “Justificación del uso de partidas alzadas”. Se entiende por partida alzada la unidad de obra cuyo precio se fija en una cifra arbitraria, a diferencia de las que resultan de una medición objetiva. Se usa cuando la unidad de obra es difícil de cuantificar.

Se muestra en la figura 5.6. un ejemplo de justificación de precios.

Cuadro de precios unitarios

El cuadro de precios es la descripción de las unidades de obra usadas en el presupuesto, en el mismo orden en que figuran en las mediciones.

Cada unidad de obra se imprime con su texto completo y su precio unitario.

Este es, probablemente, el documento de mayor valor contractual del proyecto, puesto que se especifica estrictamente qué se desea construir y a qué precio.

Un ejemplo de un cuadro de precios es el incluido en la figura 5.7.

Cuadro de precios descompuestos

El cuadro de precios descompuestos es la misma lista de unidades de obra del cuadro anterior (“cuadro de precios unitarios”) pero con su descomposición o justificación del precio.

La ventaja principal del cuadro de precios descompuestos, es que permite conocer el nuevo precio de la unidad de obra si se sustituyen unos materiales por otros.

Estado de mediciones

Este documento contiene la lista de unidades de obra con sus líneas de medición, cuyos valores se exponen, tradicionalmente, en 3 columnas de dimensiones (largo, ancho, alto) como muestra la figura 5.8. Por ejemplo:

5.8. Presupuesto de ejecución material (PEM)

Es el resultado obtenido por la suma de los productos del número (cantidad) de cada unidad de obra, por su precio unitario y de las partidas alzadas.

El PEM representa el coste total estimado, de todas las actividades que ocurren en el interior de la obra. La figura 5.9. muestra un ejemplo.

En general, cuando alguien menciona el presupuesto de un proyecto, se está refiriendo al PEM.

5.9. Presupuesto de contrata

Para obtener el presupuesto completo de la obra es necesario añadir al PEM dos componentes más:

- Gastos generales (GG): 12% al 17% sobre el PEM. Los gastos generales representan el coste de funcionamiento de la constructora.

- Beneficio industrial (BI): 6% sobre el PEM. El beneficio industrial es el margen que la Administración entiende como legítimo por la inversión que realiza la empresa para ejecutar la obra y por el riesgo en que incurre.

El Presupuesto de Contrata será:

Presupuesto contrata = PEM + GG + BI |

La figura 5.10 muestra un ejemplo de resumen general de un Presupuesto.

5.10. Presupuesto base de licitación

El RG-LCAP (Reglamento de la Ley de Contratos de las Administraciones Públicas) indica que:

Presupuesto Base de Licitación = Presupuesto de contrata + IVA |

Si el IVA es del 21% este porcentaje es sobre el valor del presupuesto de contrata.

Tradicionalmente este presupuesto base de licitación se denomina también “PRESUPUESTO LÍQUIDO” y podría denominarse también como “presupuesto de contrata después de impuestos”. Este presupuesto, como bien indica su nombre, es el que se presenta a las empresas licitadoras para que sobre él ofrezcan la baja de subasta que estimen oportuna.

5.11. La hoja resumen

La hoja resumen es la lista de capítulos con su importe, donde además se incluye como mínimo:

- Presupuesto de ejecución material.

- Presupuesto de contrata.

- Presupuesto líquido o base de licitación.

- Honorarios de proyecto y dirección de obra.

Se pueden añadir todos los gastos necesarios para el conocimiento del promotor o de la Administración. El cuadro resumen irá seguido de una línea de texto donde se debe indicar “El presupuesto total de ejecución de este Proyecto Final asciende a …” y, a continuación, se indicará la cantidad de euros y céntimos escrita en letra.

Finalmente, el proyectante deberá firmar el presupuesto.

5.12. Presupuesto general

Hasta ahora el PRESUPUESTO BASE DE LICITACIÓN representa lo que se le pagará a la empresa constructora.

Existe el caso que al proyectista se le pida el coste total para ejecutar y poner en funcionamiento un proyecto.

Por ejemplo el RG-LCAP, denomina “presupuesto para el conocimiento de la Administración” al presupuesto obtenido por la suma de:

- El presupuesto base de licitación.

- Los gastos de estudio y elaboración de proyecto.

- El importe previsible de las expropiaciones necesarias.

- El coste de restablecimiento de servicios, derechos reales y servidumbres afectados.

Por su parte la norma UNE 157001 cita el concepto de importe total de materialización de un proyecto, indicando que deberá hacer constar, si el presupuesto incluye o no los siguientes conceptos:

- Tasas y otras contribuciones.

- Seguros.

- Costes de certificación y visado.

- Permisos y licencias.

- Y cualquier otro coste que influya en el coste final de materialización del objeto del proyecto